【泰康人寿安徽分公司以案说险】强化“三适当”,保障消费者合法权益

2024-08-28 来源:泰康人寿安徽分公司 浏览次数:4948

【案例介绍】

L女士作为一名退休人员,平时喜欢做一些保守稳健的投资,近期她接到一家金融机构打来的电话,向其推销一款“高收益理财产品”。在销售人员的热情推荐下,L女士被产品的高收益所吸引,决定购买。然而,购买后不久,市场情况发生了变化,该产品收益大幅下降,甚至已出现了本金亏损的情况。L女士感到十分困惑和焦虑,并发现这款产品的风险程度远超保守稳健的自己可承受的范围,而销售人员在推销过程中却并未充分告知其产品的风险。

【案例分析】

在上述案例中不难发现,该金融机构在销售过程中存在“三适当”原则缺失的问题。在未充分了解消费者的风险承受能力和投资目标的情况下,仅仅基于产品的高收益进行推销,这显然违反了金融产品适当性的原则。在销售渠道方面,该金融机构采用了广泛的电话推销方式,未能根据金融产品的特点和目标客户特征选择合适的销售渠道,不符合销售渠道适当性的要求。而从目标客户适当性的原则上考虑,应明确目标客户群体,确保产品、服务与客户的实际需求、风险承受能力和投资目标相匹配,这家金融机构显然也没有做到。

【风险提示】

1、充分了解产品风险与收益“适当性”

在购买金融产品或服务时,务必详细了解产品的风险等级、预期收益及潜在损失,不要盲目追求高收益而忽视可能伴随的高风险,确保所选产品符合自身的风险承受能力和投资目标。

2、选择“适当”的销售渠道

不同的金融产品或服务可能需要不同的销售渠道。例如,复杂的金融产品可能需要通过专业的金融机构或顾问进行购买。请确保通过正规、合法、有资质的渠道购买金融产品,避免受到非法金融活动的侵害。

3、确认目标群体“适当性”

一些金融产品可能具有特定的目标客户群体,例如年龄、收入、投资经验等限制。在购买前,请确认自己是否符合该产品的目标客户要求,避免购买不适合自己的产品。

4、保持警惕,防范销售误导

金融机构或销售人员有时可能会为了自身利益,夸大产品收益或隐瞒风险。作为消费者,要保持警惕,不要被虚假宣传所迷惑。如有疑问,可以咨询专业人士或相关监管机构。

5、加强金融知识学习,提高自我保护能力

金融市场日新月异,金融产品和服务也在不断更新。作为消费者,要不断学习金融知识,提高自我保护能力,帮助自己更好地理解产品、识别风险,做出更加明智的投资决策。

相关推荐

-

5分钟带你全面了解合论集团资讯中心02/22|87117

5分钟带你全面了解合论集团资讯中心02/22|87117 -

泰康HWP俱乐部:助力中国本土特色保险销售荣誉体系建设财经频道05/30|3292

-

粽叶飘香迎端午,童心童趣庆六一!中信银行马鞍山分行举办双节特别活动财经频道05/30|6895

-

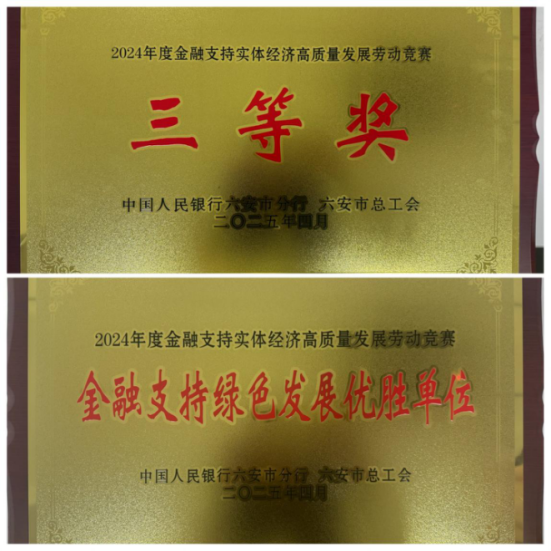

中信银行六安分行荣获“金融支持绿色发展优胜单位”“金融支持实体经济高质量发展劳动竞赛三等奖”称号财经频道05/30|6902

中信银行六安分行荣获“金融支持绿色发展优胜单位”“金融支持实体经济高质量发展劳动竞赛三等奖”称号财经频道05/30|6902 -

中信银行安庆分行组织开展“童心未泯,莓有烦恼”蓝莓采摘活动财经频道05/30|6889

{kind=link}

{kind=link}