平安人寿安徽分公司风险提示:了解保险合同责任免除

2023-10-17 来源:平安人寿安徽分公司 浏览次数:7554

一、典型案例

2022年5月,A保险公司接到代理人报案,称被保险人在家中猝死。保险公司审核理赔资料时发现,死亡证明记载日期为5月3日,而医院出具的诊断书记载日期为5月10日,保险事故存疑。经调查,发现被保险人为自杀身故,属于责任免除事项,而非猝死,根据相关法律及保险合同规定,保险公司最终作出拒付决定。

二、名词解释

(一)猝死:指表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡。

(二)责任免除:保单规定的保险人不负赔偿责任的灾害事故及其损失范围。被保险人自合同成立或合同效力恢复之日起2年内自杀即为保险合同责任免除事项,但被保险人自杀时为无民事行为能力人的除外。

(三)保险欺诈:指假借保险名义或利用保险合同谋取非法利益的行为。

保险金诈骗类欺诈行为:主要包括故意虚构保险标的,骗取保险金;编造未曾发生的保险事故、编造虚假的事故原因或者夸大损失程度,骗取保险金;故意造成保险事故,骗取保险金的行为等。

三、保险诈骗活动的严重后果

《刑法》第一百九十八条规定有下列情形之一,进行保险诈骗活动,数额较大的处五年以下有期徒刑或者拘役,并处一万元以上十万元以下罚金数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处二万元以上二十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑,并处二万元以上二十万元以下罚金或者没收财产:

(一)投保人故意虚构保险标的,骗取保险金的;

(二)投保人、被保险人或者受益人对发生的保险事故编造虚假的原因或者夸大损失的程度,骗取保险金的;

(三)投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金的;

(四)投保人、被保险人故意造成财产损失的保险事故,骗取保险金的;

(五)投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金的。

相关推荐

-

5分钟带你全面了解合论集团资讯中心02/22|87146

5分钟带你全面了解合论集团资讯中心02/22|87146 -

泰康HWP俱乐部:助力中国本土特色保险销售荣誉体系建设财经频道05/30|3363

-

粽叶飘香迎端午,童心童趣庆六一!中信银行马鞍山分行举办双节特别活动财经频道05/30|6943

-

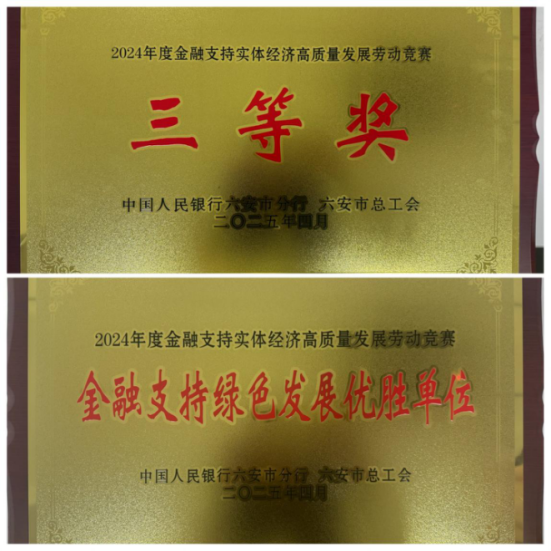

中信银行六安分行荣获“金融支持绿色发展优胜单位”“金融支持实体经济高质量发展劳动竞赛三等奖”称号财经频道05/30|6967

中信银行六安分行荣获“金融支持绿色发展优胜单位”“金融支持实体经济高质量发展劳动竞赛三等奖”称号财经频道05/30|6967 -

中信银行安庆分行组织开展“童心未泯,莓有烦恼”蓝莓采摘活动财经频道05/30|6928

{kind=link}

{kind=link}