金融消保教育宣传月:平安人寿安徽分公司保险知识科普之保险消费的常见误区

2023-10-09 来源:平安人寿安徽分公司 浏览次数:7596

误区一:我买保险后从未申请过理赔,保险公司应该把保费退给我

正确解读:

《中华人民共和国保险法》第四十七条:投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

现金价值,通俗讲,就是投保人申请退保时保险公司退还的那部分金额。保单年度末的现金价值会在保险合同上载明,保单年度内的现金价值可以向保险公司咨询。

风险提示:

投保人承保后,有一段时间犹豫期(一般为投保人签收保险合同次日起10天、15天或20天内),可以认真审视保险合同,如果投保人认为该保险合同与其需求不相符,可以此期间提出解除合同,保险公司在扣除保单工本费后,无息退还投保人已交纳的全部保费。如果超过犹豫期退保,保险公司退还的是现金价值,而不是已交纳的保费,可能或产生一定损失哦!

误区二:保险公司客服通知我原购买的寿险险种不好,免费为我更换保费低收益高的险种

正确解读:

W先生就遇到这样的情形,他看“客服人员”能出示工作证、工牌,就非常积极地配合通过自己手机APP一步步操作,告知验证码,在需签名处直接签名。近期,W先生因重疾申请理赔才知道,其原购买的保险因保单贷款未偿还且一直未交费已经失效,无法理赔。而其更换的所谓收益高的保险,其实是一份分红保险,没有疾病保障,且年交保费低分红也没有多少。

风险提示:

陌生的保险公司客服人员通过电话或上门推荐介绍保险时,要保持警惕,可以拨打保险公司官方电话进行身份核实和确认;对客服人员宣传的产品,或要求配合手机APP操作时,一定要寻求公司专业人士确认。不轻信,不轻易配合,不直接转账。

误区三:我要买一份保障又全面,又能获得理财收益的保险

正确解读:

《中华人民共和国保险法》第二条,保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

商业保险分为财产保险和人身保险,人身保险又分为人寿保险、健康保险和意外伤害保险。人寿保险又可以分为普通人寿保险和新型人寿保险。普通人寿保险有死亡保险、生存保险、两全保全,新型人寿保险有分红保险、万能保险、投资连结保险。

风险提示:

保险合同条款对保什么(保险责任)、不保什么(责任免除)等都有明确规定,保险消费者需摒弃“保险应该全赔”的错误观念;分红、万能和投资连结等新型产品,其收益是不确定的,切莫为了单纯追求“高收益”,在未全面了解保险产品情况下投保。购买前要仔细阅读保险条款、产品说明书,对于低投入、高利率、高收益之类的描述要保持警惕。

误区四:听说现在买分红保险,有回扣,还赠送礼品,很划算

正确解读:

消费者要合理选择保险产品,拒绝因小便宜跟风投保。

风险提示:

购买保险,首先需要认真了解自身保险需求和经济承受能力,切莫因礼品、优惠等小恩小惠,跟风乱投乱买,避免购买与自己实际需求不符的产品,或超出经济承受能力无法持续交费导致缺失关键保障。

误区五:我买了重疾保险,看病花钱就能赔

正确解读:

我们购买的保险,保什么(保险责任)、不保什么(责任免除)、保多久(保险期间)等,在投保时,保险合同条款是确定好的,只有发生保险合同条款约定事故,且不属于合同条款的责任免除范围,保险公司才会履行赔付义务。

风险提示:

购买保险时,消费者要从自身保险需求出发,仔细阅读保险合同条款,明确知晓什么能赔,什么不能赔。另外,投保时健康询问事项需要如实告知,不如实告知可能会影响合同成立,出现无法理赔的情况。

误区六:我已经有社保,商业保险就不必了

正确解读:

商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。商业保险是由投保人和保险公司自愿签署的合同协议,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。

社会保险是指在既定的社会政策的指导下,由国家通过立法手段对公民强制征收保险费,形成社会保险基金,用来对其中因年老、疾病、生育、伤残、死亡和失业而导致丧失劳动能力或失去工作机会的成员提供基本生活保障的一种社会保障制度。

社会保险是基础的社会保障制度,商业保障是在此基础上的更高选择,消费者可以在有了社保的基础上,通过商业保险为自己准备更完备的保障网。

相关推荐

-

5分钟带你全面了解合论集团资讯中心02/22|87246

5分钟带你全面了解合论集团资讯中心02/22|87246 -

“科学有她 —— 女生爱科学” 首场活动成功举办资讯中心05/31|6296

“科学有她 —— 女生爱科学” 首场活动成功举办资讯中心05/31|6296 -

售价70.8万元起,时代旗舰尊界S800正式上市汽车频道05/31|9465

售价70.8万元起,时代旗舰尊界S800正式上市汽车频道05/31|9465 -

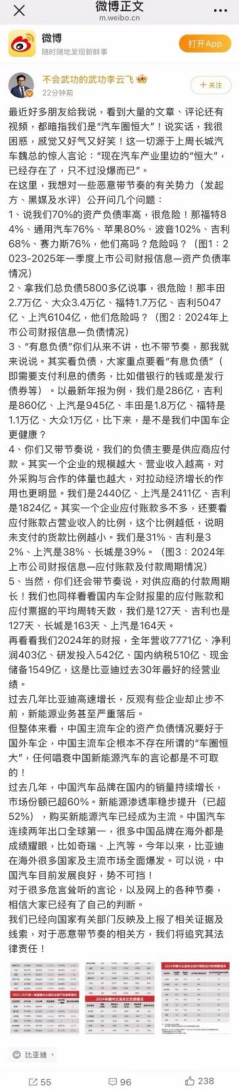

比亚迪以硬核数据回应“车圈恒大”不实言论汽车频道05/31|8440

比亚迪以硬核数据回应“车圈恒大”不实言论汽车频道05/31|8440 -

泰康HWP俱乐部:助力中国本土特色保险销售荣誉体系建设财经频道05/30|3784

{kind=link}

{kind=link}